Что будет с нефтью в сентябре. Прогноз: что будет с рублем, долларом и ценами на нефть в сентябре

Читайте также

В последний день саммита G20 было подписано важное соглашение между Россией и Саудовской Аравией. Как заявил министр энергетики России Александр Новак: - это “ исторический момент в отношениях между членами ОПЕК и теми, кто не входит в организацию”. Согласно заявлениям, РФ и Саудовская Аравия договорились о совместных действиях на мировых рынках, вплоть до заморозки объёмов добычи для стабилизации цен на “чёрное золото”. Ближайшее заседание российско-саудовской группы по сотрудничеству в области нефти и газа пройдёт в Москве уже в октябре. На ожиданиях всех этих заявлений котировки нефти в первой половине дня понедельника взлетели почти на 5%, но по факту подписания соглашений рост оказался более скромный, в пределах 3%. Нефть марки Brent в моменте превышала отметку 49$ за баррель, но позже стабилизировалась около 48$.

Несмотря на все заявления, по-прежнему, осталась интрига насчёт сентябрьской встречи ОПЕК в Алжире, где все карты вновь может спутать Иран. Эта страна должна получить возможность выйти на досанкционный уровень добычи нефти, заявил министр энергетики России Александр Новак в понедельник в ходе встречи с министром энергетики, промышленности и минеральных ресурсов Саудовской Аравии Халид Аль-Фалих. Поскольку, восстановление объемов добычи и экспорта нефти, а также доли нефтяного рынка до уровня, наблюдавшегося до введения международных санкций, является основным условием Ирана в рамках всех обсуждений в ОПЕК, напрашивается вывод, что на сентябрьской встрече ОПЕК никакого соглашения о заморозки квот подписано не будет. Скорее всего, Иран в течение двух-трех месяцев может повысить добычу нефти до 4 млн. баррелей в сутки (б/с) с текущих 3,8 млн б/с. и только в ноябре может состояться заморозка квот на добычу нефти со стороны всех нефтяных держав.

После сегодняшних заявлений и соглашений рынок нефти явно получил весьма существенную долгосрочную поддержку. Теперь биржевым спекулянтам будет опасно играть на понижение нефтяных котировок. Пока же, шанс на ещё одну коррекционную волну есть, поскольку в сентябре рынок ещё не будет сбалансирован и планируемая заморозка квот, с высокой вероятностью, отложится до ноября, а вот к концу года нефть марки Brent может подорожать до отметки 55$ за баррель. Конечно, внешние риски никуда не делись, и они тоже могут реализоваться в любой момент, и оказать дополнительное негативное давление на рынок сырья, но ниже 40$ за баррель, нефти марки Brent уже будет тяжело провалиться. Пока же, диапазон цен на нефть с перспективой 12 месяцев находится в прежнем диапазоне 40-60$ за баррель. Выход за границы этого диапазона может быть лишь краткосрочно.

У ФРС по-прежнему нет шансов на повышение ставки

Данные по экономике США вновь ставят в тупик инвесторов по всему миру. С одной стороны, на высокую вероятность повышения ставки уже трижды за последнюю неделю указывал заместитель главы ФРС Стэнли Фишер, а также Глава ФРБ Нью-Йорка Уильям Дадли. При этом, не стоит забывать, что именно через ФРБ Нью-Йорка, ФРС проводит свои операции, поэтому мнение главы этого банка вдвойне важно. С другой стороны, вышедший накануне индекс деловой активности в производственном секторе США (ISM), оказался существенно хуже ожиданий, что сигнализирует о явном замедлении американской экономике и связывает руки ФРС. Вместе с этим, снизился в августе и индекс цен в производственном секторе – это тоже не в пользу ужесточения денежно кредитной политики. А вот рынок труда в США, согласно “рисованной” статистике наоборот показывает хорошую форму, хотя и не каждыймесяц. Частный сектор, согласно данным от агентства ADP, создал в августе 177 тысяч рабочих мест, при этом официальные данные от министерства труда США за август, опубликованные в пятницу, оказались хуже ожиданий, причём существенно. Согласно отчёту Минтруда американская экономика в прошлом месяце создала всего 151 тысячу рабочих мест, против среднего прогноза в 173 тысячи, при этом официальный уровень безработицы остался на отметке 4.9%, хотя ожидалось снижение этого показателя до 4.8%. Зато были пересмотрены данные за июль, рост показателя составил 275 тыс., а не 255 тыс., как было объявлено ранее.

Поскольку ФРС первым делом смотрит на инфляционные показатели и занятость в экономике, то аргументы в пользу повышения ставки конечно нарастают, но хватит ли этих двух показателей для принятия важного решения уже сентябре? Скорее нет, чем да. Практически все опережающие показатели сигнализируют о торможении экономики США, вместе с этим продолжает расти дефицит бюджета и ухудшается ситуация на кредитном рынке, плюс, будущие риски геополитики, связанные с выборами в ноябре. В такой ситуации американский регулятор будет вынужден брать паузу и блефовать дальше вплоть до декабря. Станет ли это позитивом для фондовых рынков? Вряд ли. Больше всего инвесторы не любят неопределённость, а именно она растёт с каждым месяцем, как снежный ком, и буквально ещё чуть - чуть, и ФРС рискует подорвать к себе доверие.

Что же касается российского рублёвого индекса ММВБ, то он в понедельник вновь, вместе с акциями Роснефти и Сбербанка обновил свой исторический максимум. Пока цена продолжает медленное восходящее движение в рамках канала. Говорить о смене бычьих настроений можно будет только при закрытии дня ниже отметки 1960 пунктов.

P.S. Появились места на мой следующий бесплатный мастер-класс на бирже, который пройдёт 13 сентября. Программа будет немного дополнена. Длительность 9 часов. Регистрация по ссылке - www.itinvest.ru/education/courses/master-class/

С уважением, Василий Олейник, эксперт брокерской и инвестиционной компании «Ай Ти Инвест»

Нефтяные котировки в последние два года стали индикатором состояния мировой экономики и национальных хозяйств отдельных стран. Как изменится ситуация к осени 2016 года? Однозначный ответ на этот вопрос в настоящее время дать достаточно сложно.

Возможна ли цена нефти в 65 долларов?

Министр энергетики Катара, действующий глава ОПЕК Мухаммед бен Салех ас-Сада

Оптимистической точки зрения придерживается глава ОПЕК Мухаммед бен Салех ас-Сада. По его мнению, принимая во внимание имеющиеся у стран-экспортеров нефти запасов углеводородов, а также спрос на рынке, именно 65 долларов за баррель – справедливая цена нефти, которая постепенно установится на рынке к осени 2016 года. Однако для этого нефтепроизводители должны сесть за стол переговоров по вопросу сокращения объемов добычи.

Аналитик Citigroup Эд Морс

Схожую позицию отстаивает аналитик Citigroup Эд Морс. Он утверждает, что стоимость нефти 40-45 долларов за баррель не стимулирует к производству достаточного для удовлетворения спроса на рынке объема «черного золота».

По мнению Морса, стоимость нефти достигнет 65 долларов, но лишь в начале 2017 года. Осенью же текущего года следует ожидать роста до 50-52 долларов. Для этого страны-экспортеры нефти должны предпринять меры по созданию искусственного дефицита на рынке.

«Дно» пройдено, но ожидать взлета цен рано.

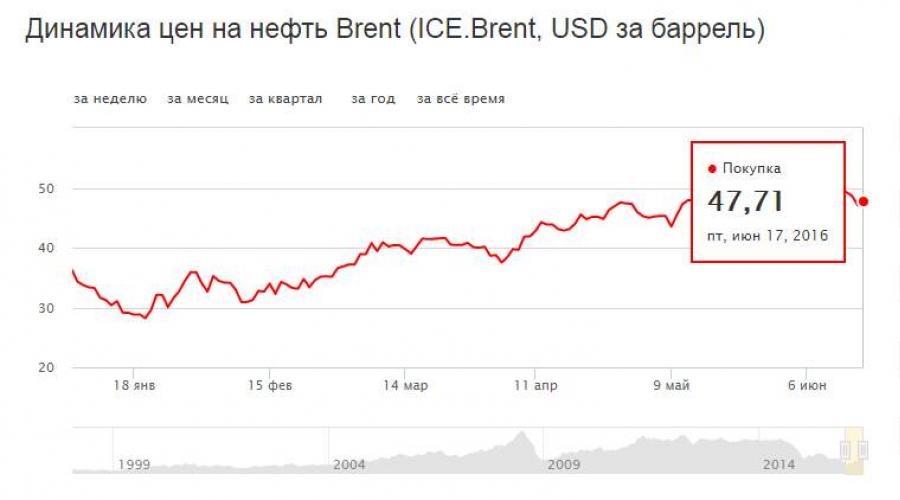

Динамика цены Brent за 2016 год

Динамика цены Brent за 2016 год

Эксперт Райффайзенбанка Андрей Полищук

Прогноз эксперта Андрея Полищука содержит более сдержанные цифры: по его мнению, несмотря на то, что цена нефти преодолела свое «дно», осенью 2016 года можно ожидать только 49 долларов за баррель. В 2017 году котировки достигнут 55 долларов, а в 2018 – 62 доллара за баррель.

Как отмечает эксперт, уровень добычи сланцевой нефти в США постепенно сокращается, что и стимулирует рост стоимости нефти. В текущей же ситуации 49 долларов – можно считать справедливой ценой.

Аналитики Международного энергетического агентства (МЭА)

В докладе МЭА приведена информация о том, что в 2016 году наблюдается снижение добычи нефти в странах ОПЕК и в США. Такое развитие событий способно привести к нарастанию дефицита и увеличению стоимости нефти уже осень текущего года до 52-53 долларов.

Эксперты Инвестбанк Goldman Sachs

В среднесрочном прогнозе Goldman Sachs говорится о том, что в 2016 году дефицит на нефтяном рынке составит порядка 71 000 баррелей в день. В итоге цена к осени будет колебаться в пределах 50-55 долларов.

Динамика цены Brent за все время

Динамика цены Brent за все время

Прогноз стоимости нефти по месяцам

Агентство прогнозирования экономики сформировало помесячный прогноз осенью 2016 года. Он весьма сдержан, но при этом демонстрирует очевидную положительную тенденцию, в частности:

- В сентябре цена на нефть составит 52,6 долларов за баррель (прирост на 5,00%);

- В октябре – 55,2 доллара (прирост на 3,28%;

- В ноябре – 58,0 долларов (прирост на 4,69%).

Стоит отметить, что минимально возможной эксперты Агентства считают стоимость в 49,7 долларов, а максимальной – 66,03 доллара.

Несмотря на столь широкий разброс значений прогнозируемой стоимости нефти все эксперты сходятся во мнении относительно того, что осенью 2016 года она может возрасти. Однако произойдёт это лишь в случае, если страны-экспортеры нефти сядут за стол переговоров. На рынке должен быть спровоцирован искусственный дефицит, что сформирует цену, выгодную всем участникам сделок.

Наступил сентябрь, и "Власть", как всегда, предлагает экономический прогноз на начавшийся месяц. Эксперты ответят на следующие вопросы: что случится с курсом доллара к рублю, какой окажется инфляция на российском потребительском рынке, как изменятся цены на нефть, как поведут себя доллар и евро. Но сначала оценим главное экономическое событие августа.

Главным экономическим событием августа можно считать временную остановку инфляции в России. По состоянию на 22 августа с начала месяца она составила 0%. Такого результата удалось добиться благодаря тому, что, несмотря на рост цен большинства товаров, на 27,6% подешевели свежие помидоры, на 16% — свежая белокочанная капуста, на 14,4% — картофель, 13,7% — свежие огурцы. В итоге август 2016 года оказался с инфляционной точки зрения значительно успешнее августа 2015-го (тогда было 0,4%, а нынешний год продолжает быть заметно успешнее прошлого — пока составляет 3,9% против 9,8%).

Уже в мае стало понятно, что инфляция в России очень замедлилась. По состоянию на 23 мая рост потребительских цен с начала месяца составил 0,3%, с начала года — 2,8% (к концу мая 2015-го было 8,3%). Выяснилось, что стагфляция (сочетание высокой инфляции с экономическим спадом) в отношении роста потребительских цен в России несколько смягчилась.

К ярко выраженной стагфляции Россия перешла в первом полугодии прошлого года. Тогда по итогам первого квартала экономический спад составил 2,2% в годовом исчислении, а промышленное производство сократилось на 5,5%. Оборот розничной торговли по итогам мая снизился на 9,2% в годовом исчислении, экспорт — на 33,9%, импорт — на 40,8%, реальная зарплата — на 7,3%. Общее количество безработных в мае 2015 года было на 13,5% больше, чем в мае 2014-го. В мае 2015-го потребительские цены были на 15,8% выше, чем в мае 2014-го. По состоянию на 22 июня инфляция с начала года составила уже 8,5%.

Термин "стагфляция" приобрел мировую популярность в 1970-е годы. В 1973 году темпы роста экономики в индустриальных странах несколько увеличились, при этом инфляция выросла гораздо больше. В США и Западной Европе она приблизилась к 10%. В мире наблюдался продовольственный кризис: с конца 1971-го до середины 1973-го мировая цена на пшеницу выросла на 75%, цена кукурузы удвоилась, цена соевых бобов утроилась. Происходил и валютный кризис, курс доллара на мировом рынке неизменно падал. Для борьбы с ростом внутренних цен на сельхозпродукты президент Ричард Никсон "заморозил" на 60 дней продовольственные цены. Впрочем, это привело лишь к исчезновению еды с прилавков, и уже через 30 дней цены были "разморожены". В итоге за год продовольственные продукты в Америке подорожали на 15%.

Разумеется, иностранные инвесторы, оценивая нынешние перспективы развивающихся стран, вспоминают этот термин и те времена в Америке (об индустриальных странах речь не идет, так как даже в периоды спадов в нынешних условиях инфляция там практически отсутствует). При этом они могут также вспомнить парадоксальную ситуацию, когда начиная с 2009 года центральные банки одновременно США, Японии и стран еврозоны начали проводить так называемое количественное смягчение денежной политики, которое заключалось в том, что в условиях фактически нулевой ставки процента банки просто печатали деньги для покупки гособлигаций с целью не допустить дефляции, стимулировать инфляцию и тем оживить экономический рост в индустриальных странах. Однако получилось так, что инфляцию они стимулировали в развивающихся странах, поскольку напечатанные деньги устремились именно туда, исходя из того, что в развивающихся странах процентные ставки в любом случае выше, чем нулевые в индустриальных странах.

В прошлом году в глазах инвесторов Россия, а также Бразилия, выглядели хуже остальных стран. Потому что к стагфляции добавилось еще и быстрое падение курсов национальных валют. К началу 2015-го курсы и рубля, и реала достигли исторических минимумов. Обе страны страдали от падения мировых цен на нефть, особенно Россия, являющаяся крупнейшим в мире ее производителем.

Но в нынешнем году ситуация кардинально изменилась: с 1 февраля по 4 мая именно курсы валют России и Бразилии выросли больше остальных валют развивающихся стран. Рубль подорожал на 18%, а реал — на 17%. Инвесторы стали вкладывать деньги в эти две страны, исходя из того, что их центробанки поддерживают высокие ставки в целях борьбы с инфляцией.

В нынешнем августе курс рубля отличался стабильностью — благодаря относительно неплохим нефтяным ценам. И это, в свою очередь, помогло обеспечить стабильность цен. Продавцы в любом случае не могли оправдать переписывание ценников (и на импортные товары, и на товары российского производства) быстрым падением курса рубля.

И в Бразилии, и в России в нынешнем году, как и в прошлом, происходит экономический спад. Но с точки зрения инфляции (и, следовательно, стагфляции) Россия выглядит все лучше и лучше. По состоянию на начало мая инфляция в России составила 2,5%, а в Бразилии — 3,2%. По итогам июля результаты такие: в России с начала года инфляция составила 3,9%, а в Бразилии — уже 5%.

Однако именно сохраняющаяся по итогам нынешних июля и августа относительно благоприятная ситуация с инфляцией в России может подтолкнуть иностранных инвесторов к мысли о том, что российский ЦБ, вероятно, в конце концов снизит процентную ставку с целью стимулирования производства — и тогда она со своим замедлением инфляции станет менее привлекательной.

График 1. Brent Monthly

Итоги недели на нефтяном рынке

Неделя начиналась позитивно на новостях о символических договоренностях (05.09) между Саудовской Аравией и Россией о совместных или в кооперации с другими производителями нефти действиях для поддержания стабильности на рынке нефти. Однако эта новость могла бы не иметь слишком масштабных последствий для цены нефти из-за традиционных сомнений по поводу исполнимости обещаний, даваемых в ходе вербальных интервенций. Вербальные интервенции стали обыденным делом для нефтяного рынка в 2016г. и с этим приходится считаться при расчете их эффективности. Конечно, после встречи с генсекретарем ОПЕК 6 сентября министр нефти Ирана Занганех сказал, что Иран поддержит любое решение ОПЕК по стабилизации нефтяного рынка. Но в то же время представитель National Iranian Oil Company сказал, что компания может увеличить свои мощности в первом квартале 2017г. до 4.3 млн барр., а через 2-3 года подняться до 5 млн барр. Поскольку Иран производил в июле только 3.627 млн барр. в день, позиция этой страны вовсе не гарантирует успеха совместных договоренностей на внеочередной встрече ОПЕК 26-28 сентября в Алжире. Что можно сейчас думать о том, как пройдет этот саммит? - Собрались, поговорили и разошлись добывать столько, сколько получится.

Позитивному результату недели по Brent в большей степени способствовали не вербальные интервенции, а удивительные недельные данные о падении запасов нефти в США. На стыке августа и сентября произошло наибольшее падение запасов нефти с 1999г. (-14.5 млн барр.). Удивительными эти данные можно назвать постольку, поскольку при всех предпосылках для правильного угадывания - падение запасов не смогли предсказать профессиональные эксперты. Так, было известно, что нечто большое и штормовое 28 августа “зашло” в Мексиканский залив, 31 августа оно получило статус тропического шторма и свое имя Гермина, 1 сентября Гермина стала ураганом, а 2 сентября ударила по побережью Мексиканского залива, далее прогулялась по восточному побережью США и 3 сентября, выйдя снова в Атлантику, усилилась и стала посттропическим штормом. К 6 сентября этот ураган стал слабеть. Всё это - развитие процесса - можно было наблюдать онлайн по телевизору и делать выводы. Уже 31 августа было сообщено, что 19.5% нефтяных мощностей в Мексиканском заливе было остановлено (на 31.08) из-за угрозы Гермины. Казалось бы, всё ясно. Однако не всё так просто при написании отчетов. 7 сентября агентство Platts в своем Preview данных EIA по запасам сообщило, что запасы нефти в США за период с 26 августа по 2 сентября вырастут на 0.425 млн барр. за счет роста импорта. Опросы Bloomberg давали еще большую оценку прироста запасов нефти в США. Другими словами, никакая Гермина в оценке экспертов почти не присутствует. К счастью или несчастью, действительность оказалась совершенно иной. Импорт нефти упал на 1.85 млн барр. в сутки - более, чем на 21% из-за задержки танкеров на пути в США ввиду плохой погоды.

Прогноз цены на нефть на октябрь 2016

Сезон ураганов в Атлантике еще не закончился, хотя на 10 сентября приходится его календарный исторический пик. Следовательно, сентябрь, октябрь могут принести новые форсмажоры в поставках нефти в США. Может быть, поэтому Саудовская Аравия повысила цены (OSP) на октябрь по Arab light для США на $0.3 вопреки окончанию автомобильного сезона 5 сентября. (OSP - разница между бенчмаркером и ценой продажи.) Для Азии цены повышены еще сильнее - на $0.9 против ожиданий $0.5. Напомним, что на сентябрь Aramco понижало резко цены Arab light для Азии на -$1.3. Возможно, повышение цены является знаком того, что саудиты не собираются наращивать свое сырьевое предложение и предугадывает возможные договоренности ОПЕК 26-28 сентября в Алжире о замораживании производства. Это, разумеется, спорное утверждение. Но факт остается фактом. Только Европа остается ожесточенным полем для конкуренции. Здесь октябрьские цены саудитами понижены - для Северной Европы на $0.5, а для Средиземноморья на $0.75.

Рост спроса в Азии. Вопреки оценкам все того же Platts, говорящего о падении видимого спроса на нефть в Китае, 8 сентября вышли данные о том, что импорт нефти в Китай в августе достиг максимальных отметок с декабря 2015г. (7.8 млн барр.в день) +7% (г/г). Какова роль в этом импорте государственных закупок для резервов неясно. Квот на импорт нефти для независимых нефтепереработчиков в КНР выдано на 2016г. на 1.5 млн барр. в сутки. Периодически возникают опасения, что закупки для стратегических резервов могут прекратиться. Но пока выходят положительные сообщения. Например, недавно закончено строительство 2 государственных хранилищ на 19 млн барр. на востоке Китая. Китай планирует сделать емкостей на хранение 441 млн барр., что соответствует 60 дневному импорту черного золота. На начало 2016г. Китай накопил strategic petroleum reserve 234 млн барр., что эквивалентно 33 днем чистого импорта. Что сокращается в Китае, так это может быть не потребление, а добыча собственной нефти. В январе-июле 2016г. китайская добыча сократилась на 4.7% (г/г) или на 0.208 млн барр. в сутки.

Рост предложения ОПЕК. Между тем предложения нефти ОПЕК перед тем, как картель начнет “замораживать” добычу, продолжает нарастать. Исследование Reuters (31.08) предполагает прирост производства ОПЕК в августе +40 тыс.барр. Bloomberg предложил более агрессивные цифры +120 тыс.барр., что включает падение в Нигерии (-140 тыс.барр.) , Ливия (-40 тыс.барр.), Ирак +70 тыс.барр., Иран +60 тыс.барр. до 3.62 млн, Саудовская Аравия +30 тыс.барр. Разумеется, ОПЕК мог бы договориться об ограничении добычи на текущих уровнях(августа), но тогда из этого соглашения автоматически выпадут Нигерия и Ливия, которые все ещё надеются преодолеть внутренние распри и резко нарастить добычу. Касательно Нигерии, то здесь мстители долины Нигера вроде бы запросили 29 августа о мире. Однако другая группировка the Niger Delta Greenland Justice Mandate атаковала 6 сентября нефтепровод национальной компании.

В среду, 12 октября, рынок узнает официальные цифры августовского прироста добычи в странах в докладе ОПЕК. В тот же день выйдут данные по запасам нефти в США, которые должны по идее заметно подрасти из-за прихода в США танкеров, которые задержались из-за урагана Гермина. В этих условиях для перехода уровня $50 за баррель нефтяным ценам потребуются новые раунды вербальных интервенций.

Годовой минимум Brent 20 января 27.1 оказался долгосрочным и цена смогла завершить минимальный 23.6% отскок в диапазоне 2014-2016 гг.(27.1-115.75) - до отметки 48.01 и уйти выше. Но закрытие июля и августа ниже 48.01 бросает большие сомнения на близость движения к первому Фибоначчи диапазону (38.2%) - уровню 60.95. На графике стала прорисовываться разворотная (бычья) фигура “перевернутые голова-плечи” с потенциальной поддержкой правого плеча 41.51 (левое плечо 42.23), и сопротивление линии шеи 52.86-54.05.

График 2. Brent Weekly

Цена Brent едва не дошла 1 сентября до последнего уровня Фибоначчи августовского роста 41.51-51.22 - отметки 45.22. Затем перескочила выше последнего уровня Фибоначчи отката 61.8% от августовско-сентябрьского падения отметку 48.97. Недельные закрытия выше 48.97 дает позыв на выход к верхней границе диапазона 51.22. В целом видно, что летняя коррекция нефтяных цен была нормальной реакцией на повышательный тренд 2016г. и по своему масштабу не развивалась (цены не откатывали) много далее уровня первого Фибоначчи (38.2%). На следующей неделе потенциальный диапазон колебаний цены показывает границы 45.32-51.22

Недельные данные EIA 08.09. о сильном падении запасов нефти в США способствовали росту цены brent .

Табл. Данные по запасам нефти в США 08.09.2016

|

Миллионы барр. |

Оценка АPI |

Запасы в хабе |

|||

|

0.425 (Platts 07.09) |

12.1 (в Кушинге ( |

0.5 (-1 на прош.неделе) |

|||

|

Дистилляты |

Среднедневные объемы добычи в США за неделю, закончившуюся 2 сентября упали на 30 тыс.барр. до 8.458 млн барр. в т.ч. упали на Аляске на 45 тыс.барр. и выросли в 48 штатах на 15 тыс.барр. На неделе 26 августа упали на 60 тыс.барр. до 8.488 млн барр. в т.ч. упали на Аляске на 10 тыс.барр. и 48 штатах на 50 тыс.барр., на неделе 19 августа упали на 49 тыс.барр. до 8.548 млн барр., в т.ч. выросли на Аляске на 6 тыс.барр. и упали в 48 штатах на 55 тыс.барр.

График. Brent Daily

После резкого взлета цен на данных о падении запасов нефти в США, а ранее (05.09) на договоренностях России и Саудовской Аравии - в конце недели цены стали откатывать. Падение запасов нефти рассматривается как форсмажорное и на следующей неделе они вырастут. Рост импорта автоматически заложен в эту ситуацию, при этом рост нефтяного экспорта США не значителен, чтобы скорректировать эту тенденцию. Достижение договоренностей на встрече ОПЕК также стоит под вопросом. Поэтому игроки опасаются переходить психологический уровень $50.

Перед заседанием ОПЕК 26-28 сентября на игроков будут воздействовать и ожидания действий ФРС на заседании 21 сентября.

Игроки также ожидают увидеть в пятницу данные о новом приросте числа нефтяных буровых установок в США. Baker Hughes в пятницу 2 сентября показал прирост нефтяных буровых установок всего на 1 до уровня 407.

Уровень первого Фибоначчи отката 38.2% в диапазоне сентябрьского роста 45.32-50.14 отметка 48.3 соответствует середине диапазона августовского падения (отметка 48.27). Колебания в этих диапазонах говорит о консолидации в ожидании дальнейшего роста.

Резюме по уровням Brent

Основные уровни поддержки: 48.21; 47.98; 46.29; 45.3 2

Основные уровни сопротивления: 50.14; 50.76; 51.24; 52.86

Прогноз курса рубля на сентябрь 2016 года является положительным в связи с улучшением экономической ситуации, а также удорожания стоимости черного золота. Правительство РФ рассчитывает на то, что в будущем рубль продолжит свое укрепление по отношению ко всем мировым валютам.

Удорожание стоимости черного золота летом привело к небольшой стабилизации на рынке и позволило государству пополнить бюджет. По итогам первого полугодия дефицит бюджета составил 4% ВВП, хотя ранее эксперты прогнозировали превышение расходной части на 4,3%. Несмотря на незначительное улучшение данного показателя, он по-прежнему остается низким, так как целевое значение составляет 3 процента. Нефтяная отрасль оказывает существенное влияние на экономику государства, она приносит 35% бюджетных доходов. В былые времена, когда 1 баррель нефти стоил 100 долларов, доля доходов от продажи нефти составляла 55 процентов.

Увеличить бюджет удалось также и за счет увеличения экспортной пошлины. Стоит также отметить, что осенью 2016 года курс рубля будет поддерживаться также неопределенностью на счет выхода Великобритании из Европейского Союза. Рубль по сравнению с другими мировыми валютами наделен следующими преимуществами:

- Высокие ставки.

- Период выплат дивидендов.

- Повышение нормативов Центрального Банка.

Опытные аналитики МВФ составили свежий прогноз на сентябрь 2016 года, согласно которому ВВП ухудшится на 1,2%, а не на 1,5%, как это прогнозировалось ранее. В результате этого в будущем рубль продолжит свое укрепление осенью.

Многие эксперты уверены, что во втором полугодии 2016 года рубль продолжит свое укрепление по отношению к американскому доллару. Основными причинами являются: дальнейший рост стоимости нефти, а также готовность вкладчиков после Brexit инвестировать свои накопления в рискованные активы.

Эксперты уверяют, что осенью на паре доллар/рубль появится стабильность. Сильного укрепления рубля не ожидается, так как это негативно отразится на процессе восстановления экономики государства. На основе всего этого можно сделать вывод, что в сентябре 2016 года 1 американский доллар будет стоить 65 рублей.

Эксперт Глеб Задоя уверяет, что в будущем не предвидеться резкое укрепление рубля. Возможно даже, что правительство РФ специально ослабит рубль по отношению к другим мировым валютам, чтобы пополнить свой бюджет.

Работники Альфа Банка допускают колебания рубля в сентябре месяце. Действия крупных игроков рынка могут заставить курс пары доллар/рубль совершать обширные колебания. На короткое время рубль может упасть до отметки 75, но такое падение будет длиться не долго. Основным фактором, который привел к росту рубля, является удорожание черного золота. Однако осенью удорожание нефти может немного приостановиться.

Стабилизация в нефтяной отрасли

Нефтяная отрасль по-прежнему находится в поиске стабильности между уровнем добычи и спросом на черное золото. Несмотря на многочисленные прогнозы в начале 2016 года о том, что в втором полугодии на рынке появится стабильность, он, по-прежнему, пребывает в неопределенном состоянии. Потребление зависит от экономического развития. Цена нефти во многом зависит от китайской экономики, которая является главным ее потребителем. Раньше рост китайской экономики находился стабильно на уровне 7 процентов, но в пошлом году Китай столкнулся с кризисом на фондовом рынке и сокращением экспорта. В итоге это отрицательно отразилось на китайской экономике, что в свою очередь привело к сокращению спроса на черное золото и соответственно к его удешевлению.

Еще одним фактором, который привел к удешевлению нефти, стал референдум по поводу выхода Великобритании из ЕС. В случае выхода Великобритании из ЕС сократится ВВП не только самой Великобритании, но и всех стран, входящих в Европейский Союз. В случае такого исхода стоимость одного барреля может упасть до 35 долларов, а это, как вы понимаете приведет к удешевлению рубля по отношению ко всем мировым валютам.

Правительство РФ уверяет, что прогноз на осень 2016 года является благоприятным для наших соотечественников. Аналитики предполагают, что в лучшем случае рубль удержит свои текущие позиции. При неблагоприятном стечении обстоятельств произойдет падение рубля до отметки 75.

Правительство РФ уверяет, что прогноз на осень 2016 года является благоприятным для наших соотечественников. Аналитики предполагают, что в лучшем случае рубль удержит свои текущие позиции. При неблагоприятном стечении обстоятельств произойдет падение рубля до отметки 75.

Стоимость рубля в сентябре 2016 года будет зависеть от цены черного золота. Если цена нефти будет пребывать в диапазоне 40-45 долларов за баррель, тогда доллар будет стоить 67-70 рублей. Если цена нефти продолжит расти до 50 долларов, тогда рубль сохранит свои позиции осенью. Курс доллара в сентябре 2016 года может упасть до 61 рубля при условии, что черное золото будет стоить 55 долларов. Некоторые эксперты предполагают падение рубля до 80 рублей. Для этого нефть должна подешеветь до 30 долларов.